国家银行在3月24日宣布全国人民和中小型企业将在4月1日起,自动暂停偿还银行贷款(Deferment package)长达六个月,让受到新冠肺炎(简称COVID-19)爆发影响的国人,得以缓解在行动管制期间的面对经济压力。

国家银行在3月24日宣布全国人民和中小型企业将在4月1日起,自动暂停偿还银行贷款(Deferment package)长达六个月,让受到新冠肺炎(简称COVID-19)爆发影响的国人,得以缓解在行动管制期间的面对经济压力。

问题是,贷款者们应该接受这个方案吗?

Malaysia Institute of Estate Agents(简称MIEA)主席Lim Boon Ping表示,自动延缓贷款方案如同及时雨,可以降低个人每月的开销压力,尤其对于从事旅游、服务和零售领域的国人来说,暂缓贷款偿还无疑让他们有更多现金在手,应付日常开销所需。

他说:“但是COVID-19到底什么时候才会过去?国家经济又多快才恢复?另外,政治有没有隐忧?”

MIEA在稍早前曾向政府喊话,希望政府考虑延长房贷偿还期限,借此让许多以日薪或赚取佣金的工作人士,可以喘一口气,不必为每月的房贷车贷而忧心。

商业顾问YYC Holdings Sdn Bhd总执行长拿汀Yap Shin Siang则认为,中小型企业将成为最大的受惠者,因为他们受COVID-19的影响最大。

她说:“COVID-19在今年初爆发,许多中小型企业在数月前就受到影响,现在他们或许已经没有足够的现金周转,因为他们的客户或许也因周转不来而无法偿还欠债给他们。因此,这个方案给予他们喘息的机会。”

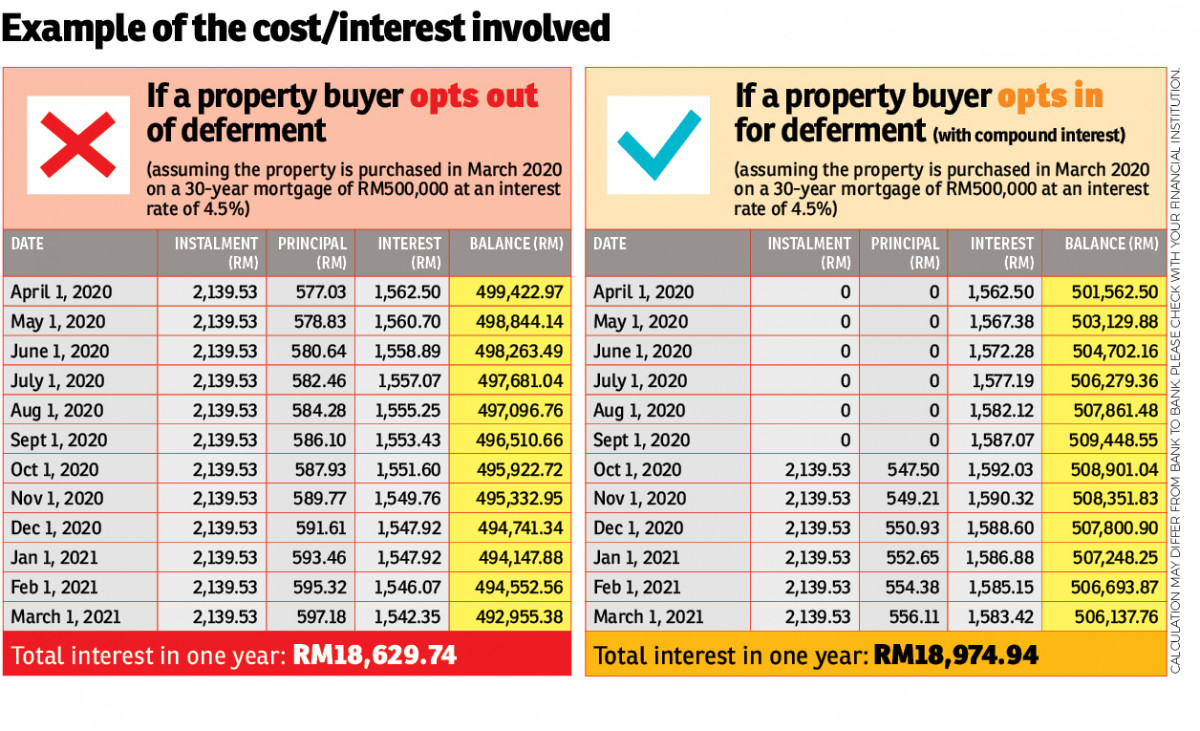

无论如何,贷款人在接受这个政府方案的同时,必须记得贷款的利息将在这六个月内继续累积。因此,Lim提醒大家,这个方案并非“免费”让大家有多余的钱周转。

他解释:“这个方案其中的好处,就是让个人贷款者自由选择要不要接受延迟还债。若他们选择接受,他们要了解这是有代价的。如果你预见未来的花费是庞大的,我建议你接受方案,因为这可以让你多留现金以备不时之需。”

房贷贷款人Q&A解惑:

问题一:谁可以享有六个月的自动延缓贷款方案?

除了信用卡欠款人、已经拖欠债务90天以上,以及外币贷款以外,所有贷款人自动符合资格。

问题二:我需要致电银行申请吗?我需要准备什么文件?

这个方案是自动的,无需准备任何文件或致电申请。

问题三:我可以申请延迟还债多过六个月吗?

这个方案仅限于六个月。若有需要延长超过六个月,贷款者可亲自询问个别银行。

问题四:若接受方案,我的CCRIS 记录是否会受影响?

不会。不过,这六个月的利息将会继续计算在内。

问题五:哪一个银行有参与这个方案?

在国行管制下拥有营运执照的银行、回教银行和金融机构都有参与。

问题六:我可以选择不接受这个方案吗?

可以。你需要自行通知你的银行。

问题七:我的贷款是每月自动从我的薪金中扣除的,那我可以接受这个方案吗?

可以。请通知你的公司或银行暂停每月自动转账。

问题八:如果我选择接受方案了,那我可以随时终止吗?

可以。请联络你的银行终止这个方案。

问题九:我有几项贷款,但我只想要延迟偿还其中数个贷款,我该如何做?

请联络你的银行,告知对方哪一些贷款是需要自动延缓贷款方案,哪一些不需要。

问题10:这个方案包括刚刚获准的新贷款,以及刚刚发放的贷款吗?

是的。

问题11:六个月后会发生什么事情?我的利息会增加多少?

在这六个月内,传统贷款的利息将继续根据未还贷款本金和利息累积。不过,大部分金融机构已决定不计算复利。

至于回教金融机构,盈利将继续根据尚欠贷款本金计算。

简单来说,六个月后,若偿还贷款期不变,你必须偿还更高的每月贷款。至于实际详情,建议致电各个银行查询。

英文版原文已刊登于2020年4月3日的EdgeProp.my周刊,按此免费下载电子报。

Click here to read the full story in English version

(编译:周颖珊)

TOP PICKS BY EDGEPROP

Bandar Puteri Puchong

Bandar Puteri Puchong, Selangor

Bukit Kemuning Industrial Park

Shah Alam, Selangor

Pearl Villa Townhouse

Bandar Saujana Putra, Selangor

Taman Nusa Sentral

Iskandar Puteri (Nusajaya), Johor

{kind=link}