屋所不谈:解决房屋可负担性问题,先改革房地产领域运作

拥有自己的房子是许多大马人民的目标之一,但当房价增长的速度超越人民收入增加的速度时,一般人民的拥屋愿望似乎更加遥不可及,也加重了一般家庭的债务负担。

自1990年开始,我国房价因种种移速而节节攀升,包括历史新低的贷款利率,加上历届政府推出的种种拥房政策,如拥屋计划(HOC)、发展商利息承担方案(DIBS)、下调产业盈利税以及商业银行积极发放房贷。自那时起,国内房屋的可负担性已经约降低50%。

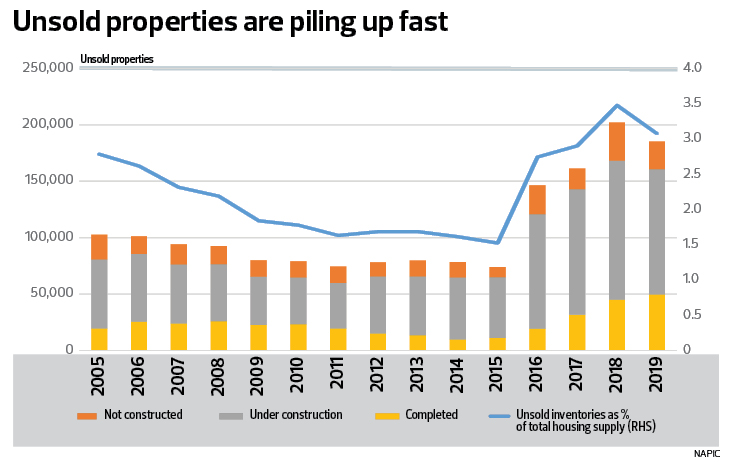

与此同时,房价上涨使房地产发展的赚幅也跟着水涨船高,促使发展商们不断兴建新项目,最后导致市场供应过多,新房子滞销情况比比皆是,这是导致国内房产越来越不可负担的原因。

房屋发展的原意是为人民提供一个栖身之所,然而,房地产发展领域同时也是国家经济活动、就业率和税收的主要贡献领域。

如同金融服务领域,我们相信产业发展领域需要彻底的改革,从其生态和营运系统下手,根治目前我们面临的窘境。

邻国新加坡提供了我们一个有趣的案例。该国的私人房产发展项目售价在全球是数一数二的高,一栋殖民时期的独立式洋房售价可超过S$2亿(相等于RM6.13亿)。

然而,新加坡却同时是人民拥屋率最高的国家之一。这要归功于它的国家房屋发展局(HDB)。该国政府通过高价售卖土地给私人发展商,来补贴发展可负担房屋项目给一般人民的费用。目前,80%的新加坡人民居住在政府发展的人民组屋(HDB Flat)。HDB发展项目不但经过细心的规划和设计,而且妥善管理和维护,所以房价年年升值。

这也是一个为了减少社会不平等现象,而设计的收入-财富再分配的典型成功方案。若拿新加坡与世界另一个高地价和房价的城市——香港比较,我们就可以看见其显著差别。后者的房地产领域被的少数私人发展商控制,人民拥屋率只有49.2%,加上其他生活成本不断攀升,是导致当地闹得沸沸扬扬的社会问题的根源之一。

尽管如此,新加坡是一个特别的例子。基于土地成本占一项发展项目总成本的70%,所以当地政府通过售卖土地能够获得充足的资金来来补贴人民房屋项目。若在马来西亚使用同样的策略,成效或许不高,因为土地成本通常仅占发展项目15%的发展总值,所以若政府想以土地营利补贴降低房价,效果将不如预期。

无可否认,多年来马来西亚不断尝试各种方法来降低房价,如控制土地、建材和建筑成本、提倡使用预制模块建筑或工业化建筑系统,甚至进行道德劝说或强制发展商兴建廉价房屋。无奈这些方法效果有限,而房价最后还是不断上扬。

更甚,大部分的廉价房屋发展计划尽兴建在偏远地区,让依赖公共交通通勤上班的目标买家群大大不便。

通过省略公共和周边设施及基建、缩小单位面积,以及拉高发展项目密度以减低发展成本显然不是一个十全十美的方法,因为这最终有住房环境的品质。

旧的方法如兴建廉价房屋、延长房贷还款期限和提供关税优惠等,显然是行不通的。套用爱因斯坦的一句话:“疯狂的定义是重复做同一件事情,并且期待不同的结果”。

马来西亚应更早就尝试新的方法,一个可以更对症下药的方法,包括降低房价、重整领域和减低房地产周期带来的系统风险。

房屋的成本来自于不动成本(土地、建材、建筑、规格符合、行销等),以及房地产发展商、供应商、承建商和商业银行的利润。

任何投资所期望的回报都与风险的高低成正相关关系。风险越高,投资者所期望的回报(利润)就越高,反之亦然。

发展商为了达到收支平衡而出资发展新项目,它们必须承担房子出售率比预期低的风险。若销售不如预期,供应商和承包商就也承受着收不回款项的风险。同时,商业银行也面临着发展商和房屋买家或会违约的风险。对买家来说,则可能最终因面临工程荒废的风险。

以上大多发生在三年工程进行期的种种风险,是需要有人买单的。这些都被堆叠在房价上,以合理化发展商、供应商、承建商和银行所承担的风险。

上述问题最直接的解决方法是改革领域生态系统,降低各造所面对的风险,好让各方可以降低对投资回酬率的要求。

1. 在特定限期中,如六个月内,录得少于70%认购率的新发展计划,允许发展商撤销发展计划,并将抵押金全额退还。

2. 一旦达到一定的销售量,发展项目必须进行到底,并可获得由银行提供的过渡贷款,协助发展商完成发展计划。

3. 在一项发展项目中,银行必须有更积极的参与。一旦受委托的工料测量师核对资料后,按照工程进度的款项必须直接支付给供应商和承包商。

4. 一旦工程完成,发展商将从银行领取营利和现金。

5. 当房子获得合格证书后,买家才开始偿还房贷。

通过以上系统,发展商面对的工程失败的风险大大降低,而且前期所需的投资资金也较少。另外,供应商和承建商的期款也因直接由银行发放而变得有保障。至于银行,则不再面对发展商因工程中止或周转不灵而违约的风险。

最重要的是,买家不会再面临房屋兴建工程中止,但仍继续偿还房贷的窘境。在这个新体制下,买家也无需在房子兴建期间偿还任何房贷,而是在房子竣工并确定符合规格之后才开始还贷。这样一来,买家可以避免同时负担租金和房贷。

各方面的风险和投资者期望的投资回报降低,意味着房子兴建的成本和房价也得以降低。这同时可以提高年轻国民拥屋的能力,是一个双赢的方法。

其实这并不是一个创新的想法,类似的体制在世界各个发达国家如美国、加拿大和澳洲等广泛使用。为何我们不向外学习,并根据我们的目的和国情进行适度改良,使大家都能够获益?

虽然这个方法将有效降低房价且提高房屋的可负担程度,但单靠这个体制仍未足够,因为许多大马人因人均收入低、过度消费和高企的家庭债务,而没有足够的储蓄来支付房子的头期款。

由于这个解决方案的重点在于融资而不是供应,因此,我们将在之后文章中进一步讨论。

该文章率先刊登于2020年7月25日的The Edge Malaysia周刊。

Click here to read this story in English!

(编译:周颖珊)

Follow Us

Follow our channels to receive property news updates 24/7 round the clock.

Telegram

Latest publications

View AllFollow Us

Follow our channels to receive property news updates 24/7 round the clock.

Malaysia's Most

Loved Property App

The only property app you need. More than 200,000 sale/rent listings and daily property news.