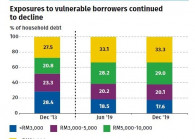

BNM Annual Report 2019: Risk of loan repayment defaults remains low among M'sian households

KUALA LUMPUR (April 3): Although household debts expanded faster in the second half of 2019, the risk of Malaysian borrowers defaulting on their loan repayment remains low, according to Bank Negara Malaysia (BNM).